Wprowadzony 3 lipca program „Bezpieczny kredyt 2 procent” (BK2%) jest programem rządowym, nakierowanym na zwiększenie zainteresowania kredytami mieszkaniowymi. Nie jest to pierwszy program mający odpowiadać na oczekiwania części społeczeństwa chcącego własnego „M”, dla których rynkowe warunki uzyskania takiego mieszkania byłyby zaporowe.

Dotychczas funkcjonujący program „Mieszkanie Plus” upadł w wyniku tego, że koszty wybudowanych mieszkań okazały się znacznie wyższe niż się spodziewano. Program ten miał w założeniu zastąpić wprowadzony wcześniej program „Mieszkanie dla młodych”, który miał formę dofinansowania wkładu własnego do kredytu mieszkaniowego. W latach 2014 – 2018 przy wsparciu z programu kupiono 110 tys. nieruchomości.

Program ten posiadał liczne obostrzenia w kwestii tego, kto mógł z niego skorzystać. Także jego formuła w postaci gwarancji wkładu własnego była problematyczna. Rekomendacja „S” Komisji Nadzoru Finansowego wymaga minimum określonego poziomu wkładu własnego do kredytów hipotecznych. To wymaganie wynika z chęci ograniczania niekorzyści dla banków z tytułu niespłacanych hipotek. Gwarancja wkładu własnego rozwadniała ten efekt.

Impuls do wprowadzenia BK2%

Od jesieni 2021 roku do września 2022 roku obserwowaliśmy wzrost stóp procentowych NBP w niespotykanym dotąd tempie. Ze względu na to, że przełożyło się to na wyższe koszty kredytów hipotecznych, widać było także wyraźne zmniejszenie się liczby rozpoczętych nowych budów mieszkań.

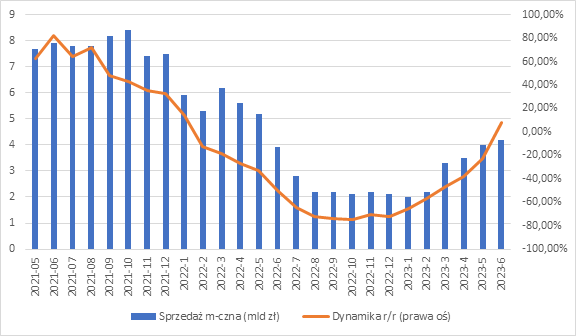

Wykres 1: Miesięczna sprzedaż kredytów w mld zł, za BIK

Powyższy wykres pokazuje, że od początku 2022 roku wraz ze wzrostem stóp procentowych istotnie zmalała skłonność do zaciągania nowych kredytów hipotecznych. W drugiej połowie 2022 roku była ona o ponad 70 procent niższa niż rok temu. Z kolei wraz ze: stabilizacją inflacji, zapowiedziami możliwych obniżek stóp procentowych już we wrześniu oraz wsparcia dla rynku mieszkaniowego można było zaobserwować odbicie na rynku kredytów hipotecznych.

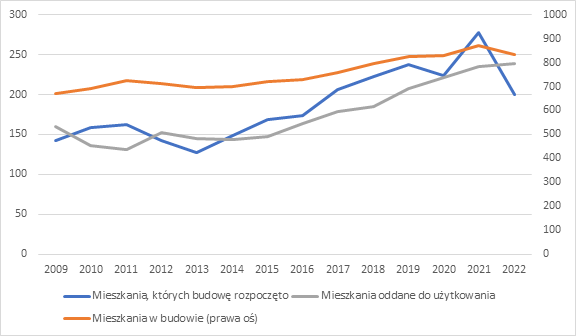

Wykres 2: Liczba mieszkań oddawanych i rozpoczynanych budów w latach 2009-2022 (w tys.)

Wykres na podstawie danych GUS

Z kolei w dłuższym przedziale czasowym sytuacja nie wygląda już tak źle. Faktem jest istotny spadek liczby budowanych od zera mieszkań w 2022 roku, jednak w tym samym roku budowano więcej nieruchomości, niż w każdym z lat 2009-2016. Pamiętajmy także o tym, że mieszkania są również kupowane za gotówkę i być może to właśnie klienci gotówkowi sprawili, że spadek wolumenu nowo budowanych mieszkań nie był aż tak gwałtowny.

Właśnie w powyżej nakreślonej sytuacji ustawodawcy zdecydowali o uchwaleniu programu wsparcia dla kredytobiorców hipotecznych.

Mieszkanie prawem – banków i deweloperów do zysku?

Rozwiązanie w postaci BK2% jest korzystne dla wielu grup społecznych. Potencjalni klienci dzięki dopłatom do rat hipotek będą płacić niższe raty kredytów. Dzięki temu wartość udzielonych kredytów istotnie wzrośnie. Skorzystają na tym banki, które takich kredytów udzielają – udzielą ich więcej, a koszty dopłat weźmie na siebie w całości budżet państwa. Także deweloperzy odczują bardziej stabilną koniunkturę i odbicie zainteresowania budowanymi mieszkaniami, w różnym stopniu ich ukończenia.

W kontekście banków warto byłoby się też zastanowić, czy BK2% stanowi formę wsparcia dla sektora bankowego po wyroku TSUE na korzyść frankowiczów. Od lutego br., kiedy to rzecznik generalny TSUE ogłosił opinię korzystną dla kredytobiorców w obcych walutach, władze mogły przygotowywać plan wsparcia publicznego dla sektora bankowego. I być może przybrał on właśnie formę omawianego dzisiaj programu.

Rozwiązanie zaproponowane w ramach BK2% nie jest bez kosztu dla społeczeństwa jako całości. Po pierwsze, system dopłat do kredytów oznacza dodatkowe wydatki budżetowe, które trzeba pokryć. Można to zrobić na wiele sposobów – długiem, wyższą inflacją, podatkami – ale w każdym przypadku sprowadza się to do wzrostu podatków.

Po drugie, efektem tego rodzaju programów może stać się także wzrost cen mieszkań. BK2% ułatwia dostęp zainteresowanych kupnem mieszkań do hipotek, powiększając pulę kupujących. Należy jednak zwrócić uwagę na to, że zbudowanie bloku mieszkaniowego zajmuje około roku. Oznacza to, że w przypadku istotnej przewagi liczebnej zainteresowanych kupnem nad dostępnym nowym zasobem mieszkaniowym pojawią się wzrosty cen mieszkań.

Dlaczego zostawianie problemu mieszkalnictwa rynkowi prywatnemu to zły pomysł?

BK2%, pomimo ułatwienia dostępu do kredytów mieszkaniowych dużej części społeczeństwa, nie może być traktowane jako rozwiązanie problemów związanych z dostępnością mieszkań w Polsce. Zostawienie budowy nieruchomości tylko sektorowi prywatnemu może mieć poważne konsekwencje w przyszłości. Podmioty prywatne budują dużo mieszkań i chwała im za to. Nie robią tego jednak charytatywnie, a w celu wypracowania zysku.

Przede wszystkim prywatni deweloperzy koncentrują się na budowie kawalerek i mieszkań dwupokojowych w dużych miastach. To właśnie te dwie kategorie mieszkań stanowią lwią część oddawanych konstrukcji, ponieważ są najbardziej korzystne finansowo do zbudowania. O ile mieszkania większe również powstają, o tyle prawdopodobnie może być ich mniej niż wynika to z potrzeb społeczeństwa. Prywatne budownictwo nie zaspokaja także potrzeb tych grup społecznych, których nie stać na zakup tak wybudowanego mieszkania na rynku prywatnym.

Deweloperzy mają też tendencję do podążania za polityką samorządów w kwestii budowania osiedli. Tam, gdzie samorządy pozwalają i zachęcają do budowy osiedli mieszkaniowych, tam podmioty prywatne budują. Tak więc zagospodarowanie przestrzeni i budowanie infrastruktury komunikacyjnej (m.in. kolei, metra, tramwajów) może kształtować przestrzeń pod nowe osiedla mieszkaniowe.

Co wiemy po pierwszym miesiącu funkcjonowania programu?

Deweloperzy potwierdzają ożywienie rynku mieszkaniowego od marca, co częściowo może wynikać z zapowiedzi wprowadzenia programu BK2%. Według przedstawicieli Atalu, to właśnie plany wprowadzenia tego programu oraz złagodzenie polityki banków w zakresie kredytów hipotecznych odpowiadają za tę zmianę. Zbigniew Juroszek, prezes spółki Atal, w wywiadzie z Parkietem szacował, że pod wpływem rządowego programu miesięczna sprzedaż mieszkań spółki wzrośnie mniej więcej o połowę.

Także władze państwowe zaznaczają zainteresowanie programem „Bezpieczny Kredyt 2%”. Ministerstwo Rozwoju i Technologii (MRiT) podało, że w lipcu wpłynęło ponad 18 tysięcy wniosków o udzielenie kredytu hipotecznego w ramach programu. W tym samym miesiącu udzielono 651 „bezpiecznych kredytów”. Jednocześnie, minister rozwoju i technologii Waldemar Buda wskazuje, że liczba udzielonych kredytów może być wyższa niż pierwotnie zakładano. W roku bieżącym ma to być ok. 10 tys. kredytów, w 2024 – 40 tys., zaś od roku 2025 liczba udzielonych kredytów została oszacowana na 30 tys. rocznie.

Według stanu z początku sierpnia 9 banków podpisało stosowne umowy – są wśród nich banki w posiadaniu Skarbu Państwa oraz banki spółdzielcze. Na chwilę obecną Bank Gospodarstwa Krajowego, operator programu BK2%, oczekuje na podpisanie umowy z kolejnym bankiem. W trzecim i czwartym kwartale br. kolejne 4 banki mogą przystąpić do tego programu. Z pewnością będzie to oznaczało dalszy wzrost dostępności programu, który przełoży się na kolejne wnioski i udzielone kredyty.

O tym może świadczyć także wzrost wartości zapytań o kredyty mieszkaniowe. W lipcu br. wartość zapytań o kredyty mieszkaniowe była niemal trzykrotnie wyższa niż w lipcu 2022 roku. Złożyły się na to dwa czynniki – ponad dwukrotny wzrost liczby wnioskujących oraz wzrost średniej wartości kredytu o 21 procent. Wraz ze znacząco zwiększonym zainteresowaniem oraz włączaniem BK2% do oferty przez kolejne banki można spodziewać się wzrostu sprzedaży kredytów mieszkaniowych w najbliższych miesiącach.

{kind=link}

Komentarzy 1