Łotwa jest jednym z państw, gdzie firmy płacą podatek CIT w tzw. systemie estońskim

Łotewski nowy system podatkowy jest zbliżony w założeniach do systemu wdrożonego od 2000 roku w Estonii. W ramach tej koncepcji wszystkie zyski przedsiębiorstw są zwolnione z podatku, dopóki, dopóty środki wykorzystywane są w firmie np. do inwestowania. Zapłata podatku następuje wraz z wypłatą dywidendy. Zwolnienie obejmuje zarówno przychodu operacyjne i finansowe np. zyski kapitałowe ze sprzedaży wszystkich rodzajów aktywów, w tym udziałów, papierów wartościowych i nieruchomości.

Na Łotwie estoński CIT jest stosowany od 2018 roku: wypłacone zyski podlegają opodatkowaniu 20 procent– to więcej niż przeciętnie na tle państw europejskich. Teoretycznie ceną większej elastyczności w okresie spłaty jest wyższe opodatkowanie. W praktyce łotewska efektywna stopa podatkowa jest przeciętna – jej sposób naliczania powoduje, że stawka osiągała efektywną wartość 17 procent w skali roku w 2021; dla porównania w Polsce było to 15,5 procent.

Estoński CIT na Łotwie poprawił aktywność przedsiębiorstw

Główną motywacją do zmiany w systemie opodatkowania była próba wzmocnienia stabilności ekonomicznej przedsiębiorstw, jak również umożliwienie im efektywniejszej akumulacji kapitału w celu zwiększenia inwestycji. Dodatkowo, możliwość odroczenia spłaty podatku poprawia, bieżącą płynność przedsiębiorstwa w trakcie spowolnienia. Finance Latvia Association wskazuje, że w pierwszych latach funkcjonowania podatku na Łotwie średnia rentowność przedsiębiorstwa w 2018 roku wzrosła 1,85 razy, zaś obrót netto w porównywalnych cenach wzrósł o ponad 6 procent w latach 2017 – 2018 w porównaniu z latami 2015 – 2016.

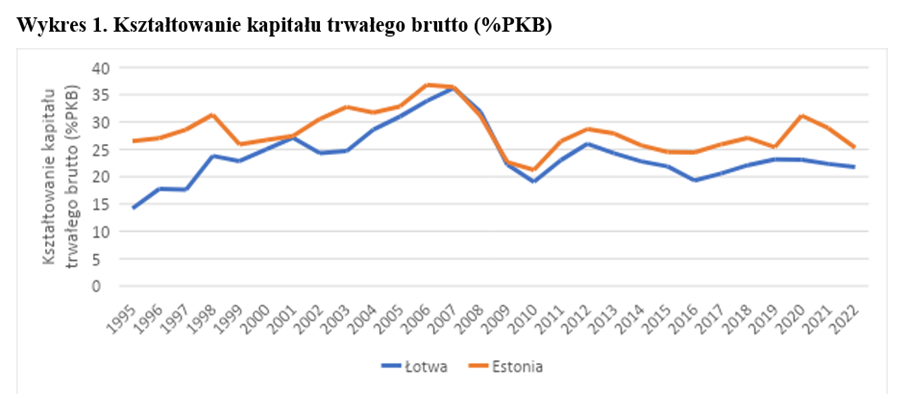

Doświadczenia estońskie wskazują na jeszcze jeden pozytywny efekt: wprowadzenie estońskiego podatku CIT przekłada się na poziom inwestycji przedsiębiorstw (patrz wykres 1.). W latach 2012-2018 (do czasu reformy łotewskiej) poziom inwestycji był średnio o 4 punkty procentowe wyższy w Estonii, niż na Litwie, co w dłuższej perspektywie może mieć wyraźne znaczenie dla gospodarki. Niemniej sam system podatkowym nie jest jedyną zmienną – należy pamiętać, że dużą rolę mają też inne działania regulacyjne oraz sposób prowadzenia statystyki.

W ekonomii nie ma jednak nic za darmo. Kosztem w pierwszych latach działania był jednak znaczący spadek przychodów budżetowych. Od 2017 do 2021 dochody CIT spadły z 430 do 280 mln euro. Takie wartości po części są efektem kryzysu Covid19. Spadki dochodów z CIT są jednak prawdopodobnie przejściowe. Dochody z podatku CIT na Łotwie spadły w 2017 r. z 1,6 procent PKB do 0,2 procent PKB w roku 2019. Rok później nastąpił jedynie częściowy powrót – w ostatnich latach kształtują się one bliżej 0,8 procent PKB (w 2021 roku) – podobny efekt obserwowano w Estonii, gdzie po wprowadzeniu nowego systemu w roku 2000 nastąpił spadek wpływów z tytułu CIT z poziomu 2,2 procent PKB za lata 1998-1999 do 0,8 procent PKB za lata 2000-2001. Powrót do poziomu, który jest utrzymywany do dzisiaj na zbliżonym poziomie (tj. około 1,5 procent PKB) nastąpił w roku 2003, w związku z czym przypuszczać można, że spadek wpływów podatkowych na Łotwie jest również zdarzeniem przejściowym.

Zachęty podatkowe związane z estońskim CIT błędnie klasyfikowane są jako problem unikania opodatkowania w znanych pracach badawczych, Gabriel Zucman wskazał w Review of Economic Studies, że w roku 2018 nastąpił wzrost strat rocznych związanych z wyprowadzaniem podatków na Łotwie o ponad 100 mln euro – z 275 mln do 412. Metodologia prawdopodobnie nie do końca poprawnie uwzględnia przyczyny spadku dochodów podatkowych z tytułu CIT – część zmian związana z odraczaniem zapłaty jest klasyfikowana jako transfer do rajów podatkowych. Dlatego te szacowane są na 140 procent wartości dochodów podatkowych z CIT. Niemniej, mimo przerysowania skali, problem faktycznie istnieje.

Niemniej system podatkowy nakłada małe obciążenia na międzynarodowe przedsiębiorstwa. Zmiana ta wpisuje się w znany paradoks podatkowy – przy wyższych stawkach podatkowych niż w większości państw UE, dochody Łotwy w stosunku do PKB są jednymi z najniższych. System łotewski jeszcze przed reformą był bliższy USA niż Unii Europejskiej: w 2017 roku w USA dochody podatkowe od przedsiębiorstw wynosiły około 1,5 procent PKB i tyle też wynosiły na Łotwie. Średnia dla krajów OECD w tym czasie to 3 procent PKB.

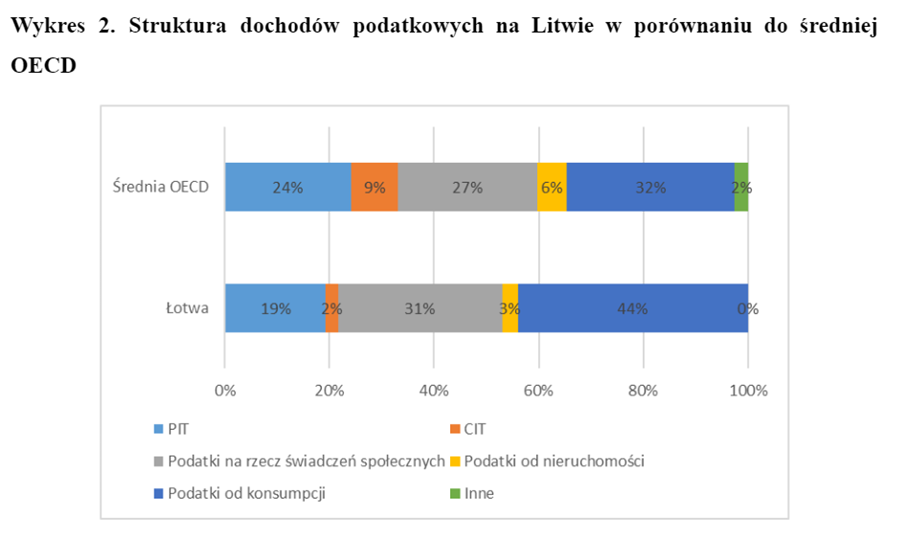

Podatki płacone przez firmy są niskie na tle państw OECD

Średni udział dochodów z podatków CIT w 2020 roku w krajach OECD wynosił 9 procent budżetu, podczas gdy na Łotwie stabilizuje się on blisko 2 procent Taka struktura dochodów podatkowych oznacza nacisk w kierunku rynku pracy oraz konsumpcji. Dziś dochody budżetowe Łotwy blisko w połowie opierają się więc na podatkach od konsumpcji (44 procent). Przed reformą udział CIT w strukturze podatków przekraczał 5 procent.

Elastyczne opodatkowanie nie rozwiązuje problemu optymalizacji CIT

Nowy system podatkowy przyjęty na Łotwie miał ograniczyć zachęty dla sztuczne generowania kosztów w celu uniknięcia opodatkowania, jak również zwiększyć atrakcyjność kraju w przyciąganiu zagranicznych inwestycji. W praktyce postępy były małe – to wyzwanie to dostrzega również rząd łotewski starając się korygować rozwiązania prawne, czerpiąc z doświadczeń estońskich. Te jednak również wydają się niekompletne – w szczególności w obszarze unikania opodatkowania, gdzie kolejne wprowadzane przez rząd estoński zmiany koordynowane są zarówno na szczeblu krajowym (np. nowelizacja obowiązująca od 2019 roku wprowadzająca niższą stawkę CIT w wysokości 14 procent dla spółek dokonujących regularnych wypłat zysku), jak i Unijnym (w sprawie przeciwdziałania unikaniu opodatkowania (ATAD) z dyrektywy Unii Europejskiej (UE) 2016/1164).

{kind=link}

Komentarzy 1